人保寿险少儿无忧人生2019重大疾病保险产品深度解析

在当今社会,为孩子构筑坚实的健康保障已成为众多家庭的共识。人保寿险推出的“少儿无忧人生2019重大疾病保险”(互联网销售版),以其针对性的设计和便捷的购买渠道,吸引了广泛关注。本文旨在对该产品进行系统性解析,帮助家长明晰其保障核心与价值。

一、 产品定位与核心特色

“少儿无忧人生2019”是一款专为未成年人设计的终身重大疾病保险产品,主要通过互联网平台进行销售。其核心特色在于:

- 终身保障:一旦投保,保障持续至终身,为孩子提供覆盖全生命周期的重疾风险屏障。

- 疾病覆盖全面:产品条款通常涵盖中国保险行业协会规定的28种核心重疾,并在此基础上扩展至百余种疾病,包括少儿特定高发疾病,保障范围较为全面。

- 多重赔付设计:多数版本提供重疾分组多次赔付责任,针对恶性肿瘤等特定高发重疾可能设有额外赔付或单独分组,提升了保障的实用性与深度。

- 投保便捷:作为互联网专属产品,投保流程简化,可通过线上完成咨询、健康告知、支付及合同签订,体验高效便捷。

二、 核心保险责任解析

该产品的保险责任通常围绕重大疾病展开,其结构可概括为“基础责任+可选责任”。

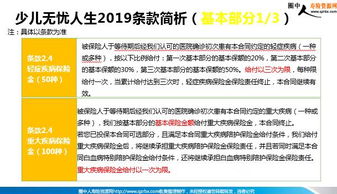

- 重大疾病保险金:这是产品的核心责任。被保险人初次确诊合同约定的重大疾病,保险公司按基本保额给付保险金。若产品设计为多次赔付,则在满足间隔期等条件后,针对不同组别的重疾可再次获得赔付。

- 少儿特定疾病额外保险金:针对白血病、严重川崎病、重症手足口病等少儿阶段特有的高发重疾,在给付重大疾病保险金的基础上,额外给付一定比例(如100%)的基本保额,有效加强了少儿阶段的保障力度。

- 身故保险金:通常为给付已交保费或现金价值较大者,体现了保险的储蓄与传承功能。

- 可选责任:常见的可选责任包括“投保人豁免保险费”,即若投保人(通常为父母)发生身故、全残或罹患重疾等约定情况,可豁免孩子保单的后续保费,保障继续有效,这一设计极大地增强了保单的抗风险能力。

三、 产品优势与适用性分析

优势:

1. 品牌信赖:中国人民保险集团(PICC)背景,提供稳定的品牌与偿付能力保障。

2. 针对性强化:对少儿特定疾病的额外赔付,直击家长痛点,保障更具针对性。

3. 长期现金流规划:终身保障形态,兼具风险保障与长期财务规划属性。

4. 购买体验佳:互联网销售省去中间环节,价格可能更具竞争力,流程透明快捷。

适用家庭:该产品尤其适合预算充足、希望为孩子一次性配置终身重疾保障,且看重品牌与线上服务体验的中青年父母。在考虑社保和医疗险的基础上,将其作为健康保障体系的核心加固层。

四、 重要注意事项与建议

在考虑投保前,务必仔细阅读长达85页的保险合同条款,并重点关注以下几点:

- 等待期:合同生效后通常设有90天或180天的疾病等待期,等待期内因非意外原因确诊重疾,保险公司可能仅返还保费,保障不生效。

- 疾病定义与理赔标准:重点关注“重大疾病”及“少儿特定疾病”的官方定义、具体病种列表及理赔诊断标准,这是理赔的关键依据。

- 责任免除条款:明确哪些情况导致的保险事故保险公司不承担赔付责任。

- 多次赔付的规则:如涉及多次赔付,需清楚分组情况、赔付间隔期(如365天)等具体规则。

- 健康告知:互联网投保需如实进行健康告知,这直接关系到合同的有效性与未来理赔的顺畅性,切勿隐瞒。

建议:家长可将此产品与其他公司的同类产品进行横向对比,重点关注保障范围、费率、豁免条款和服务理赔流程。保险配置应量力而行,优先确保保额充足(建议至少30万-50万元),再考虑保障期限与附加责任。

###

人保寿险“少儿无忧人生2019重大疾病保险”是一款结构成熟、保障侧重明显的少儿终身重疾险产品。其互联网销售模式带来了便利,但同时也要求投保人具备更强的自主研读条款能力。作为家庭财务安全的基石之一,它为孩子的健康成长撑起了一把坚固的“保护伞”。最终决策前,建议结合家庭实际财务状况、健康保障缺口及产品细节,做出审慎、明智的选择。

如若转载,请注明出处:http://www.dongbeilurong.com/product/46.html

更新时间:2026-04-18 04:12:27